Bismillaah. Ini pertama kali saya

mencoba mereview buku yang genrenya agak serius ._. (?) Ini bukan novel

Ilana Tan yang selalu berhasil membuat pipi merona, bukan pula buku Raditya

Dika yang penuh dengan hal-hal absurdnya, apalagi novel pembunuhan Agatha

Christie yang menegangkan. Hihi :V

Dalam review ini saya mencoba menyimpulkan

dan mengungkapkan pemahaman dari beberapa buku yang saya baca. Jika ada

kesalahan dalam apa pun itu, apalagi kalau ada pakarnya yang baca postingan

ini, saya sangat terbuka menerima koreksi dan masukan^^/ maklum lah, saya kan masih

belajar :3

Oke,

kita mulai sekarang ini? :))))

Satu-dua-tiga.

Take a deep breath.

Seperti telah kita ketahui, lembaga

keuangan adalah lembaga yang kegiatan utamanya menghimpun dan menyalurkan dana

dengan motif mendapat keuntungan komersial. Sehingga aset terbesar yang dimiliki

lembaga keuangan adalah aset finansial.

Kemudian, bagaimana mekanisme lembaga

keuangan dalam menjalankan kegiatan utamanya itu? Dan, bagaimana pula lembaga

keuangan bisa mendapat keuntungan dari kegiatannya itu?

Mari kita paparkan satu per satu.

Perlu kita ketahui, bahwa lembaga

keuangan, baik konvensional mau pun syariah, keduanya memiliki banyak instrumen

yang dapat diimplementasikan untuk menjalankan setiap kegiatan yang tentunya berorientasi

pada pencapaian tujuan.

Seperti tercetak jelas pada judul, yang

akan dibahas di sini adalah lembaga keuangan syariah –selanjutnya akan disingkat

menjadi LKS.

Lalu, instrumen apa saja yang diterapkan

LKS agar tetap bisa menjaga eksistensinya dalam lalu lintas keuangan?

Pada buku yang tengah saya baca saat

ini, disebutkan ada sekitar dua belas instrumen yang biasa diterapkan di LKS,

seperti wadi’ah, murãbahah, salam, istishnã, sharf, mudhãrabah,

musyãrakah, ijãrah, rahn, wakãlah, kafãlah, hiwãlah, wardh, ji’ãlah.

Selanjutnya, yang akan menjadi fokus

pembahasan adalah wadi’ah.

Dalam

wacana fiqh dan ekonomi Islam, sesungguhnya ada sebuah akad mu’ãmalah yang

memiliki kemiripan dengan tabungan, yaitu akad wadi’ah.

Seperti disinggung di atas, himpun-salur

adalah kegiatan utama dari sebuah lembaga keuangan. Nah, LKS mengimplementasikan

wadi’ah untuk menjalankan salah satu kegiatan utamanya –yaitu himpun,

dengan menjaring dan merekrut dana dari nasabah, baik dalam bentuk deposito,

giro, atau pun tabungan. Dana yang telah terkumpul tersebut nantinya akan dijadikan

modal untuk selanjutnya diinvestasikan lagi oleh LKS.

Lalu,

kenapa disebut wadi’ah? Tabungan saja juga bisa, kan? Apa yang

salah?

Memang,

tidak ada yang salah dengan instrumen tabungan. Namun kasusnya akan menjadi

berbeda jika prinsip bunga sudah diikutsertakan sebagai stimultan bergeraknya

instrumen ini. Sehingga muncullah persoalan dalam perspektif hukum Islam yang mengharamkan

bunga karena identik dengan ribã. Dan larangan itu sudah terpampang

sangat jelas dalam QS. al-Baqarah ayat 175-181, misalnya. Maka dari itu, LKS menerapkan

wadi’ah sebagai instrumen alternatif untuk menggantikan tabungan yang

diperlengkapi dengan instrumen bunga di lembaga keuangan konvensional.

Lalu,

apa itu wadi’ah?

Wadi’ah

diambil dari lafazh wad’ al-asya’i (menitipkan sesuatu) dengan makna

meninggalkannya. Secara bahasa, wadi’ah berarti sesuatu yang

diletakkan pada selain pemiliknya agar dipelihara atau dijaga. Sedangkan

menurut istilah, terdapat perbedaan secara redaksional di kalangan para fuqaha,

akan tetapi karena secara substantif tidak jauh berbeda maka saya akan langsung

menyimpulkannya saja. Jadi, wadi’ah adalah permintaan dari

seseorang (penitip/muwaddi’) kepada pihak lain (dititipi/wadi’)

untuk menggantikan posisi dalam memelihara atau menjaga hartanya tanpa disertai

pemindahan kepemilikan, sehingga pihak yang dititipi wajib mengambalikan kepada

penitip pada saat penitip itu menghendaki.

Seperti

dalam QS. al-Baqarah ayat 283 yang artinya:

“...

Dan jika sebagian kamu mempercayai sebgaian yang lain, maka hendaklah yang

dipercaya itu menunaikan amanatnya dan hendaklah bertakwa kepada Allah

Tuhannya.”

Atau

dalam hadis dari Abu Hurairah yang meriwayatkan bahwa Rasulullah SAW bersabda, “Sampaikanlah

(tunaikanlah) amanat kepada yang berhak menerimanya dan jangan membalas khianat

kepada orang yang telah mengkhianatimu.”

Jika

dikaitkan dengan akad secara umum, wadi’ah tergolong kepada akad tabarru’.

Apa itu akad tabarru’? Akad tabarru’ (gratuitous

contract) adalah segala macam akad

atau perjanjian yang tidak bertujuan untuk mencari keuntungan komersial. Karena

pada hakikatnya, akad tabarru’ merupakan salah satu bentuk

kebaikan yang hanya mengharapkan balasan dari Allah. Semakin kuat juga jika

dilihat dari segi lughat, di mana tabarru’ berasal dari

kata birr yang artinya kebaikan.

Dalam akad ini, pihak yang berbuat

kebaikan tidak mensyaratkan imbalan apa pun karena jika orientasinya adalah

keuntungan komersial, maka konsekuensi logisnya akad tersebut akan berubah

menjadi akad tijarah. Namun demikian, dalam kondisi tertentu wadi’

berhak meminta fee untuk menutupi biaya pemeliharaan barang tersebut.

Nah lho, sempat terbersit di kepala saya satu pertanyaan, kalau begini jadinya,

apakah wadi’ah ini masih bisa disebut tabarru’?

Atau malah sudah condong pada tijarah? Oke, pertanyaan ini saya

simpan dulu rapat-rapat di belakang kepala.

Selanjutnya, ternyata wadi’ah ini

dikelompokkan menjadi dua bagian besar. Pertama, wadi’ah yad-amanah.

Kedua, wadi’ah yad-dhamanah.

Wadi’ah yad-amanah (tangan amanah) adalah titipan

yang selama belum dikembalikan kepada penitip (muwaddi’) tidak boleh dimanfaatkan oleh penerima titipan

(wadi’) sampai barang titipan tersebut diambil kembali oleh

penitip (muwaddi’). Dan wadi’ tidak bertanggung

jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan

perbuatan atau kelalaiannya. Contohnya adalah kotak simpanan (safe deposit

box).

Wadi’ah yad-dhamanah (tangan penanggung) adalah

titipan yang selama belum dikembalikan kepada penitip (muwaddi’)

dapat dapat dimanfaatkan oleh peneriman titipan (wadi’). Apabila

dari hasil pemanfaatan tersebut diperoleh keuntungan atau pun kerugian maka

seluruhnya menjadi hak wadi’. Dan wadi’ harus bertanggung jawab terhadap kehilangan atau

kerusakan barang titipan tersebut. Contohnya adalah tabungan dan giro.

Ada beberapa keadaan di mana wadi’

menjadi wajib untuk mengganti wadi’ah yang rusak atau

bahkan hilang karena dirinya, yaitu:

Ø Wadi’ meninggalkan tugas memelihara harta

titipan;

Ø Wadi’ melanggar kesepakatan dengan muwaddi’

tentang cara pemeliharaan harta titipan;

Ø Wadi’ menyerahkan harta titipan kepada pihak

lain;

Ø Wadi’ mengambil manfaat atas harta titipan;

Ø Wadi’ bepergian dengan harta titipan tanpa

seizin muwaddi’;

Ø Wadi’ mengingkari harta titipan kemudian

mengakuinya.

Lalu, bagaimana kaitannya dengan LKS?

Sebagai alternatif

untuk mengganti sistem bunga pada lembaga keuangan konvensional, LKS menerapkan

wadi’ah, di mana LKS menempatkan diri sebagai pihak yang dititipi

(wadi’) untuk menampung dana-dana yang akan

dititipkan nasabah (muwaaddi’). Kemudian LKS akan mengambil manfaat dan

memberdayakannya dengan menyalurkan semua dana titipan tersebut untuk hal-hal

produktif guna mencari keuntungan komersial yang seluruhnya akan menjadi milik

LKS (wadi’). Sebagai imbalan, nasabah (muwaddi’) akan

mendapatkan jaminan keamanan terhadap titipannya serta dapat menikmati fasilitas

yang disediakan LKS. Namun tidak ada larangan juga bagi LKS (wadi’)

untuk memberikan semacam insentif berupa bonus kepada nasabah (muwaddi’)

dengan catatan hal tersebut tidak disyaratkan dalam akad dan jumlahnya tidak ditetapkan

dalam nominal presentase secara advance. Bonus tersebut hanyalah berupa

bentuk pemberian yang bersifat sukarela dari lembaga (‘athiya). Sebagaimana

Rasulullaah SAW. bersabda: “berikanlah itu, karena sesungguhnya sebaik-baiknya

kamu adalah yang terbaik ketika membayar.”

Pemberian bonus tersebut juga dimaksudkan sebagai upaya merangsang semangat

masyarakat dalam menabung hingga menstimulus loyalitas nasabah, sekaligus

sebagai salah satu indikator kesehatan LKS terkait. Hal ini karena semakin

besar nilai keuntungan yang diberikan kepada nasabah dalam bentuk bonus,

semakin efisien pula pemanfaatan dana tersebut dalam investasi yang produktif

dan menguntungkan.

Jika disangkutkan dengan dua macam wadi’ah

tadi, pasti kita langsung dapat menyimpulkan kalau jenis wadi’ah yang

paling mungkin diimplementasikan di LKS adalah wadi’ah yad-dhamanah.

Kenapa harus wadi’ah yad-dhamanah? Karena dalam wadi’ah yad-dhamanah pihak wadi’ atau LKS memiliki

wewenang untuk memberdayakan harta yang dititipkan padanya. Lalu, kenapa tidak wadi’ah

yad-amanah? Karena keuntungan tidak mungkin didapat

jika harus menerapkan wadiah yad-amanah

yang berimplikasi pada pasifnya uang.

Awalnya

saya merasa hal ini janggal jika dikaitkan dengan pernyataan bahwa wadi’ah

tergolong kepada akad tabarru’ yang sama sekali tidak

berorientasi pada keuntungan komersial. Sempat disinggung juga bahwa wadi’

berhak meminta fee kepada muwaddi’. Lalu, jika

dilihat dari motifnya, LKS pun melakukan penjaringan dana dari masyarakat

bahkan dengan tujuan mencari keuntungan komersial. Nah, kan? Seperti pertanyaan

yang telah saya simpan di belakang kepala tadi, masih bisakah ini disebut tabarru’?

Namun

kemudian, saya akhirnya menemukan jawaban atas kekeliruan pemahaman ini.

Mengenai

wadi’ah

dan dikaitkan dengan akad tabarru’ yang memberlakukan fee, juga motif LKS sebagai wadi’

yang berorientasi pada keuntungan komersial,

tentu saja beberapa fakta itu bertentangan jika dilihat dari

segi lughat. Akan tetapi ternyata, bukan

berarti akad tabarru’ sama sekali tidak dapat

digunakan untuk mencari keuntungan komersial, justru akad tabarru’

dapat dijadikan sebagai jembatan yang akan memperlancar kegiatan komersial. Dan bahkan dikatakan,

kalau akad tabarru’ sering sangat vital digunakan untuk memulai

berbagai macam kegiatan komersial.

Kenapa sebelumnya saya

keliru? Karena sejak awal saya terlalu menitikberatkan pemahaman pada sisi lughat.

Secara bahasa, konsep wadi’ah dengan akad tabarru’ memang

benar, sama sekali tidak ada unsur keuntungan. Tapi saya melewatkan fakta lain

dari akad tabarru’ yang ternyata dapat dijadikan sarana intermediasi

untuk memperlancar akad yang berorientasi pada keuntungan komersial, seperti

akad tijarah misalnya.

Menurut saya, hal tersebut

memang berterima, karena secara logika, kerja sama apa pun tidak akan terjalin jika

tidak ada iktikad untuk saling memberi kebaikan kepada setiap pihak yang terlibat

dan juga harus didasari oleh rasa suka-sama-suka. Seperti dalam surat an-Nisa

ayat 29 yang artinya, “Hai orang-orang yang beriman, janganlah kamu makan

harta sesamamu dengan jalan batil, kecuali dengan perdagangan yang dilakukan

dengan suka sama suka.” Dasar rasa suka-sama-suka yang diungkapkan dalam akad

tabarru’ ini yang kemudian menjadi kekuatan lancarnya kegiatan

lain.

Dan juga, saya melupakan kenyataan

bahwa pada hakikatnya LKS adalah lembaga bisnis yang

berorientasi pada keuntungan komersial. Jika tidak, maka kita akan sampai di

kesimpulan bahwa bank bukan lagi lembaga

bisnis, melainkan akan bertransformasi menjadi lembaga sosial.

Kenyataan itu juga juga menjadi

salah satu yang melatarbelakangi permberlakuan fee kepada muwaddi’,

di mana fee tersebut menjadi konsekuensi logis agar LKS dapat

mempertahankan eksistensi dan kontribusinya dalam lalu lintas keuangan, apalagi

jika ditinjau dari sisi kesehatan LKS.

Pada komposisi tertentu,

semakin banyak uang yang yang mengendap dalam sebuah LKS, semakin tidak sehat

pula LKS tersebut. Oleh karena itu terdapat Pasar Uang Bank Syariah (PUAS) yang

salah satu tujuannya adalah agar LKS dapat menyalurkan aset-aset yang mengendap

dan memainkannya dalam hal-hal yang produktif. Semakin banyak uang yang dimainkan

dalam produktifitas, selain berdampak baik pada proyeksi keuntungan, juga

menjadi nutrisi yang akan memperbaiki kesehatan LKS. Ini bisa menjadi alasan tambahan

kenapa wadi’ah yad-amanah tidak diterapkan dalam LKS, karena meng-idle-kan

dana sama dengan membiarkannya pasif lalu mengendap begitu saja. Dan semakin

banyak dana yang mengendap, bisa jadi itu menunjukkan rendahnya produktifitas

pergerakan uang di LKS tersebut.

Kemudian,

bagaimana mekanisme operasionalnya? Apa saja unsur pembentuk agar kemudian wadi’ah

bisa terjalin?

Unsur-unsur

yang harus ada, yaitu:

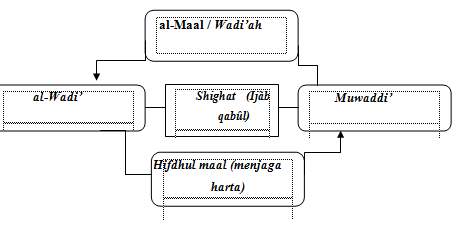

Ø Muwaddi’ adalah orang yang menitipkan/ Rab

al-Maal adalah pemilik dana.

Ø Wadi’ adalah orang yang dititipi barang.

Ø Wadi’ah adalah barang yang dititipkan/ al-Maal

adalah harta.

Ø Shighat adalah pernyataan atau lafadz

yang disampaikan pada waktu akad; ijãb dan qabûl.

Secara skematis maka akan menjadi

seperti ini:

Muwaddi’ menyerahkan harta yang hendak

dititipkannya kepada wadi’. Pada detik ini berlangsung shighat,

yaitu saat di mana muwaddi’ sebagai pihak pertama menyatakan

kehendaknya untuk menitipkan harta yang kemudian diterima oleh wadi’

sebagai pihak kedua untuk menjaga harta milik muwaddi’.

Di dalam buku juga dijelaskan mengenai

produk hukum tentang wadi’ah yang diberlakukan di Indonesia, baik dalam

bentuk perundang-undangan maupun dalam bentuk fatwa yang dikeluarkan oleh Dewan

Syariah Nasional (DSN) Mejelis Ulama Indonesia.

Seperti dalam UU Nomor 21 Tahun 2008

tentang Perbankan Syariah disebutkan salah satu produk perbankan syariah yaitu

simpanan yang terdiri tabungan dan giro. Simpanan diartikan dengan dana yang

dipercayakan oleh nasabah kepada bank syariah dan/atau UUS berdasarkan akan wadi’ah

atau akda lain yang tidak bertentangan dengan prinsip syariah dalam bentuk

giro, tabungan, atau bentuk lainnya yang dipersamakan dengan itu----

Dikemukakan juga dalam Peraturan Bank

Indonesia (PBI), yakni PBI Nomor 7/24B/PBI/2004 tentang Bank Umum yang Kegiatan

Usaha berdasrkan Prinsip Syariah dan PBI Nomor 7/46/PBI/2005 tentang Akad

Penghimpunan dan Penyaluran Dana bagi Bank yang Melaksanakan Kegiatan Usaha berdasarkan

Prinsip Syariah. Dan masih banyak lagi produk-produk hukum tentang wadi’ah

yang dipaparkan di dalamnya.

Sepertinya,

sekarang waktunya bagi saya untuk mengakhiri hasil review ini.

Terima

kasih sudah menyempatkan untuk membaca ulasan ini.

Akhirul

kalam, mudah-mudahan dapat dimengerti dan memberi manfaat. Dengan izin

Allah~

Salam.

AstiNH~

Glosarium:

Ø Akad Tabarru’: semua bentuk akad yang

dilakukan dengan tujuan kebajikan dan tolong menolong, bukan untuk tujuan

komersial. Termasuk akad tabarru’ adalah qard al-hasan, hibah, infaq,

dan wakaf.

Ø Akad Tijarah: akad perdagangan; semua

bentuk akad yang dilakukan untuk tujuan komersial, yaitu akad yang ditujukan

untuk memperoleh keuntungan.

Ø ‘Athaya:

bentuk jamak (plural) dari kata ‘athiyyah yang berarti suatu pemberian

tidak mengikat, sama dengan hibah.

Ø Yang lainnya mungkin sudah jelas pada

pembahasan di atas.

Sumber-sumber:

Ø Allah SWT yang Mahaluas dan Maha

Mengetahui.

Ø Hasil tanya jawab dengan Bapak Agus

Barkah Hamdani, dan Bapak Yana Masud Tashdiq. Terima kasih.

Ø Judul: Kamus Istilah Ekonomi, Keuangan,

dan Bisnis Syariah

Author: H. Muhammad Sholahuddin, Se,

M.Si

ISBN: 978-979-22-7925-9

Harga: Rp. 40.000,-

Penerbit: Gramedia Pustaka Utama

Ø Judul: Perbankan Syariah: Sebuah

Pengantar

Penulis: Nurul Ichsan Hasan, MA.

Cetakan: Pertama, Oktober 2014

ISBN: 978-979-9152-37-4

Harga: Rp. 60.000,-

Penerbit: Referensi

Ø Judul: Lembaga Keuangan Syariah

Penulis: Dr. Yadi Janwari

Cetakan: Pertama, Februari, 2015

ISBN: 978-979-692-611-4

Harga: Rp. 42.900,-

Penerbit: PT Remaja Rosdakarya

Komentar

Posting Komentar